民間のお客様向けサービスのご案内

民間のお客様向け

- A.不動産鑑定評価

- A1.不動産鑑定評価を依頼する理由

- A2.不動産鑑定評価書作成

- A3.価格等調査書(簡易査定書)作成

- B.相続税評価コンサルティング

- B1.相続税評価

- B2.大規模地

- B3.遺産分割

- B4.共有物分割

- B5.等価交換

- C.不動産活用コンサルティング

- C1.収支分析

- C2.賃料設定

- C3.賃料改定

- C4.土地活用

- D.その他コンサルティング

- D1.財産分与

- D2.同族間売買

- D3.隣地間売買

- D4.底地借地権売買

- D5.担保評価

- D6.M&A

- D7.財務上の時価評価

- D8.現物出資

- D9.証券化対象不動産

- 建物調査

- 建物診断(ホームインスペクション等)

- 各自治体・官公庁様向け

- 無料セミナーについて

★不動産鑑定評価

不動産鑑定評価とは、「土地若しくは建物又はこれらに関する所有権以外の権利の経済価値を判定し、その結果を価額に表示すること」(不動産の鑑定評価に関する法律第2条第1項)を言います。つまり、不動産の鑑定評価は不動産の経済価値を金銭に見積もる行為全般を指します。

従いまして、宅地建物取引業者が取引の仲介等の一連の業務のなかで売買価格等を設定するために価格査定を行う場合も広い意味では不動産の評価であるといえます。

ただし、「不動産の鑑定評価に関する法律」では、これら仲介等における価格査定や建築士の建物価格査定等は、不動産の鑑定評価からは除外され、「他人の求めに応じ報酬を得て、不動産の鑑定評価を業として行うこと」が「不動産鑑定業」と定義され、不動産鑑定士(不動産鑑定士補を含む 以下同様。)以外の者が鑑定評価を行ってはならないとされています。

すなわち、不動産の鑑定評価は、国家資格者である不動産鑑定士のみが行うことができる業務です。

ただし、報酬を貰わなければ不動産の査定を行うことが可能となりますので、宅地建物取引業者の無料査定が問題になることは殆どありません。(不当に高い又は安い価格を恣意的に付ける不動産業者も存在しますので査定価格の検証は必要です)

では、宅地建物取引業者の無料査定で十分ではないかと思われるかも知れません。確かに一般的な戸建住宅(自宅など)の売却価格を知るためだけに不動産鑑定評価を取ることはコスト面の負担が大きすぎるため必要はありません。また、一般的な戸建住宅程度であれば宅地建物取引業者の無料査定を2~3社取得することで相場は十分把握出来ます。

では、どのような場面で不動産鑑定士による不動産鑑定評価が必要なのでしょうか。

それは、「公的な証明書として必要な場合」と「不動産市場の相場がない場合」です。

ここでいう「公的な証明書」とは、

①税務署、裁判所等官公庁へ証明書として提示したい場合

②当事者及び第三者に公正・公平な価格の証明書を提示したい場合

を言います。

具体的に不動産鑑定評価書が必要とされる例を挙げると次のようなものがあります。

| ①税務署、裁判所等官公庁へ証明書として提示したい場合(=法的に不動産鑑定評価書が必要とされているもの) |

|---|

| ・現物出資や不動産投資信託、企業の会計上の重要資産の時価把握を目的とする場合 ・調停や裁判等係争になっていて裁判所に価格の根拠資料として提出する場合 ・等価交換で適正な時価を税務署に提出する必要がある場合 ・不動産の同族間売買等で売買価格が妥当であるという証明、相続税の納付または還付のために税務署に価格の根拠資料として提出する場合 など |

| ②当事者及び第三者に公正・公平な価格の証明書を提示したい場合(=不動産鑑定評価書が望ましいもの) |

| ・株主や社内稟議、対外交渉、係争予防のため ・企業用の不動産として購入しようとするとき ・企業用の不動産を売却しようとするとき ・企業買収を行おうとするとき ・裁判にならないまでも、家賃や地代の値上げ又は値下げ交渉、立ち退き料などの交渉を行うとき ・相続発生時に遺産分割を行うと見込まれる場合 など |

また、「不動産市場の相場がない場合」とは、

②流動性(換金性)が低い特殊不動産(ホテルやショッピングセンターなど事業用不動産、一棟ビル、共有不動産、無道路地・旗竿地など)

③特殊な事情が介在している不動産(隣地を購入する場合など)

当社におきましては、

②広範囲の評価に対応(更地からホテル、大規模工場等特殊物件の不動産鑑定評価実績多数)

③高難度の評価に対応(継続賃料、事業用定期借地権など高難度の不動産鑑定評価実績多数)

④ワンストップサービス対応可能(弁護士、税理士等と連携し一貫したサービス提供実績多数)

により、既述したすべての案件に対応が可能であり、迅速な対応と的確なアドバイスにより最大限の満足をご提供致しますので、不動産に関してのお困りごとは当社にご相談下さい。

1. 不動産鑑定評価書作成

不動産鑑定評価基準に則った鑑定評価(価格・賃料評価)

不動産鑑定評価基準を網羅した不動産鑑定評価であり、裁判所、税務署、役所等どこへでも有力な証拠・根拠資料として提出することが出来ます。

具体的な活用方法は以下をクリックしてください。

- 相続税評価

- 大規模地

- 遺産分割

- 共有物分割

- 等価交換

- 収支分析

- 賃料設定

- 賃料改定

- 土地活用

- 財産分与

- 同族間売買

- 隣地間売買

- 底地借地権売買

- 担保評価

- M&A

- 財務上の時価評価

- 現物出資

- 証券化対象不動産

2. 価格等調査書(簡易査定書)作成

不動産鑑定評価基準に則らない価格等調査(価格・賃料調査)

何らかの事情により、不動産鑑定評価基準の一部が適用できない場合や不動産鑑定評価書が望ましいがコスト面等を考慮する場合は鑑定評価基準の一部を簡略化した価格等調査書をご提供することが出来ます。

これは、基本的に社内で検討するためなど社会全般への重要性や影響力が低い場合に用いられます。また、裁判における不動産価格周辺に関する証拠・根拠資料としての意見書や遺産分割協議における相続不動産の時価算定などで利用されることが多いです。

なお、価格等調査書による査定を行った後に、税務署や裁判所に不動産鑑定評価書の提出が必要となった場合には、差額分を追加して頂くことで不動産鑑定評価書の発行が可能となります。(不動産鑑定評価書となった場合には若干価格が変動する可能性がございます)

具体的な活用方法は以下をクリックしてください。

★相続税評価コンサルティング

1. 相続税評価

相続税の申告に用いられる相続税評価額に、不動産鑑定評価額を利用することは原則としてありません。しかし、一定の条件を満たす不動産については、財産評価基本通達ではなく鑑定評価額で計算することが可能です。(評価通達6項「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」と定められており、評価通達によらない評価を行うことがあることが明記されています。)これは、土壌汚染や不整形地のため、路線価が時価より高くなってしまうなど、財産評価基本通達では対応しきれない場合が対象です。このような場合には、不動産鑑定士に依頼して作成した鑑定評価額を用いて相続税の申告を行うことができます。財産評価基本通達を形式的に適用すると過大な評価となってしまう資産を、不動産鑑定を活用して適正な評価額に修正することは適正な申告であり、あるべき姿と言えます。

特に、下記のような場合には、財産評価基本通達による評価と比較し評価額が大幅に下がる可能性がございますので、不動産鑑定評価をご検討ください。

| 1.建築や造成に制限が発生する土地 |

|---|

|

| 2.換金性が低い土地 |

|

| 3.処分費用が過大となりうる土地 |

|

| 4.市場性が劣る土地 |

|

2. 大規模地

近隣の標準的な宅地に比べて面積が著しく広い宅地については、相続税評価をするときに評価額を減額する補正が行われます。面積が広すぎることによる利便性の低さや、いわゆる潰れ地(開発道路など)ができることで価値が低下することなどを考慮したものです。これまでは「広大地の評価」として評価額を約40~65%減額する補正が行われてきましたが、宅地の形状や接道状況による補正はありませんでした。また、適用基準があいまいで評価をめぐるトラブルが絶えないことも問題となっていました。そこで、平成30年1月1日以降の相続・贈与から、新しい評価方法として「地積規模の大きな宅地の評価」が適用されることになりました。「地積規模の大きな宅地の評価」では宅地の形状や接道状況による補正が行われるほか、適用できる宅地の基準が明確にされています。従いまして、まずは、財産評価基本通達の土地評価における「地積規模の大きな土地」の評価減の適用が必要です。

ただし、「地積規模の大きな土地」の評価減の適用以上に評価額が減少する場合もございますので、下記のような場合などは不動産鑑定評価をご検討ください。

| 1.「地積規模の大きな土地」の適用よりも鑑定評価の方が有用な場合 |

|---|

|

| 2.「地積規模の大きな土地」の評価手法が認められないため鑑定評価が有用の場合 |

|

3.遺産分割

遺産分割とは、共同相続の場合において、相続分に応じて遺産を分割し、各相続人の単独財産にすることです。遺産分割には次の4つの分割方法があります。

| 現物分割 |

|---|

| 遺産を現物のまま、その形状や性質を変更することなく分割する方法を言い、不動産においては、不動産自体を分割することです。土地の場合は分筆で対応可能ですが、建物の分割は対応困難なケースがあります。 |

| 代償分割 |

| 1人の相続人がすべての財産を取得するかわりに、他の相続人には、代償金を支払うことによって清算する遺産分割の方法をいい、不動産においては、不動産を売却したものと仮定して、その売買代金を基準に相続分を算定し、金銭で解決する方法です。 |

| 換価分割 |

| 不動産などの遺産を売却して得た現金を、相続人同士で分ける方法で、不動産においては、不動産の売買代金により解決する方法です。 |

| 共有分割 |

| 相続財産を相続人間で共有する方法で、不動産においては、土地建物等を共有することです。 不動産鑑定評価においては、遺産分割として不動産を分割(現物分割・代償分割)する際、不動産の適正時価が必要となる場合に利用されます。 換価分割の場合は、実際に不動産を売りに出しますので、売買代金で問題になることは少ないかと思われますが、特に現物分割の場合は、不動産の適正な時価の把握を公正に行うことは不動産業者では困難なため、不動産鑑定の活用をお勧めします。また、土地の分筆をする場合においても適正に分筆する必要がありますが、その場合も適正な時価を把握し、土地の個別性を考慮したうえで公正な分筆が可能なのは当社のような土地家屋調査士事務所を併設している不動産鑑定士事務所が最も適しております。 |

4.共有物分割

親の相続時において不動産を兄弟共有で相続している物件を多く見かけます。不動産が共有となっている場合は、売却において全員の同意が必要となり、また、さらに相続が発生し、共有関係が複雑になっているケースをよく見かけます。

このような場合、交換等で共有関係を解消し、流動性の高い不動産にすることをお勧めします。

共有関係を解消する場合には、時価の把握とどのように分けるのかが重要となり、このような場合に土地家屋調査士事務所を併設している不動産鑑定士事務所である当社を活用して下さい。

適正な時価の把握と公正な分割方法をご提案させて頂きます。

5.等価交換

等価交換とは、例えばAさん所有の甲土地とBさん所有の乙土地がそれぞれ等価であった場合には税法上の優遇措置(譲渡税の繰延)がとられることをいいます。

不動産の等価交換の際に税務上の優遇措置を受けるためには交換差額を高い方の時価の2割以内に収めることが必要です。

このような場合には不動産の鑑定評価により各々の交換不動産の適正価格を把握した後、交換手続きに進まれることをお薦めいたします。

不動産鑑定士による鑑定評価書があれば後々まで税務当局に対して交換の妥当性を立証することが可能です。

なお、交換特例の要件は以下の通りです。

- ①交換しようとする資産が双方共に固定資産であること

- ②交換しようとする資産が1年以上所有していたものであること

- ③同じ種類(土地と土地、建物と建物など)であること

- ④取得資産と譲渡資産を同一用途に使うこと

- ⑤時価の差額が高い方の資産の20%以内であること

税務上の論点となりやすいのが、⑤「時価の差額が高い方の資産の20%以内であるか否か」という点です。

税務当局への説明根拠として、不動産鑑定評価書が非常に重要な意味を持ちますので是非ご検討下さい。

★不動産活用コンサルティング

1. 収支分析

投資用不動産(オフィスや共同住宅などの賃貸不動産)とは、他人(第三者)へ貸して、賃料(地代や家賃その他収入)を得ることを目的に所有している不動産を言います。用途によって分類すると、住居系では、賃貸アパートやマンション(独立した1部屋の区分マンション含む)、事業系では、賃貸事務所ビル(独立した1室の区分オフィス含む)や倉庫等などが有ります。投資用不動産から得られる賃料がいくらなのか、その賃料を得るための運営費(修繕費、管理費、固定資産税等)にいくら要するのか、結果どのくらいの収益があがるのかが、収用用不動産の所有者や購入者にとって重要です。

ある収益用不動産の価格が適正なのか、それを買っても損はしないのか不動産投資を始めるとき、最初に考える点だと思います。収益用不動産を購入する際には、その不動産から将来にわたって得られる賃料や支出される運営費の把握、その差である最終的な「収益力」をいかに把握するが重要です。

不動産鑑定士は収支分析のスペシャリストです。投資用不動産の評価では、収益還元法におけるDCF法を活用し、将来も含めた毎期のキャッシュフローを査定するなど精緻な作業を行います。

第三者機関として公正・公平な鑑定評価を活用することにより、将来予測を含めた説得力のある毎期のキャッシュフロー額及び鑑定評価額を得られる点がメリットです。

なお、当社においては、各種税金に関する一般的なアドバイスも行いますので是非ご活用ください。

また、事業用不動産(ホテルやショッピングセンターなど事業用不動産)については、その特性(利用方法の個別性の高さ、賃貸市場の未成熟)のため、負担可能賃料水準を把握する方法(売上高に賃料負担率を乗じる方法)を参考に、不動産経費控除前営業利益(GOP)による方法等を活用して収益価格を導き出して行きます。 担保評価やM&Aなどの根拠資料として不動産鑑定評価書が非常に重要な意味を持ちますので是非ご検討下さい。

2. 賃料設定

新規に賃料を設定する場合において、貸主と借主との自由な合意により賃料は成立しますが、不動産の賃貸借は極めて個別性が強く、単純に周辺の賃貸事例を参考としただけで賃料を設定すると適正な収益が得られないばかりか、将来的に適正な賃料への増額改定も困難となるため、設定当初からしっかり分析し、賃料設定することをお勧めします。特に、特殊性の強い不動産(店舗や工場、地代設定など)については、安易に賃料を設定せず不動産鑑定士に新規賃料の査定を依頼したり、賃貸条件の設定におけるアドバイスを求めることをお勧めします。

なお、不動産鑑定評価基準では、新規賃料の求め方として次の3手法を例示しています。

| 1.積算法 |

|---|

| 『費用性』に着目し、その建物がどれほどの費用を投じて建てられたかを基に賃料を算定する手法。 その物件の費用に注目し、投資額を元に何年で回収したい(期待利回り)からいくらに設定するという方法です。 |

| 2.賃貸事例比較法 |

| 『市場性』に着目し、どれほどの賃料で市場取引されているかを基に、賃料を算定する方法。 似たような立地条件の似たような建物と比較して算出するので、比較できるような物件が多数ある住居向けのマンション向きの方法です。 |

| 3.収益分析法 |

| 収益分析法とは、『収益性』に着目し、その物件を利用することにより、どのくらいの利益を生み出すことができるかを基に、賃料を算定する方法です。ここに新しくお店を出したら、どれくらい売上が上がってどれくらい利益が出るのでこれぐらいの家賃は取れるという仮説に基づく方法です。 |

3.賃料改定

民法の大原則として、契約自由の原則というものがあります。これは、「個人の契約関係は、契約当事者の自由な意思に基づいて決定されるべきであり、公の秩序や強行法規に反しない限り、国家は干渉してはならない」という基本原則のことです。土地や建物の賃貸借契約もこれに基づいております。したがって、賃貸人と賃借人の間で合意された賃料は、たとえ、近隣の相場より、極端に高かろうが安かろうが基本的に有効であり、合意した当事者は、その内容に拘束されることになります。

一方で、借地借家法(第32条第1項)には、「経済事情の変動等を原因として賃料が不相当となっている場合は公平の観点から賃料の増減請求ができる」という賃料増減額請求に関する規定があります。つまり、土地や建物の税金(固定資産税など)の増減、もしくは土地や建物価格が上昇、下落したことにより、近隣の同じような種類の建物と比べて、賃料に開きが出てきてしまった場合には、当事者は将来的な賃料の改定を請求できるとしたものです。なお、一定期間、賃料を増額しないという特約を設定した場合には、賃借人保護の趣旨から、例外的に認められるとしています。

賃料の改定に当たっては、まず「当事者間の話し合い」から始まり、それが不調の場合は「調停」、さらには「裁判」の順で賃料の改定が行われていきます。

当事者の話し合いの段階から「不動産鑑定評価書」を活用し、合理性のある賃料改定を主張することが、調停や裁判に進んだ場合において非常に有効となります。 また、「不動産鑑定評価書」であれば、調停や裁判などにおいて非常に有効的な資料となりますので、最初の段階で作成することをお勧め致します。

なお、不動産鑑定評価基準では、継続賃料の求め方として次の4手法を例示しています。

| 1.差額配分法 |

|---|

| 現行賃料と市場賃料との差額について、その差額発生の経緯などを分析することで配分する方法 |

| 2.スライド法 |

| 最終合意形成が行われた時点の賃料を、物価指数・家賃指数・売上 変動率(店舗賃料の場合)など経済情勢等の変化に即応した変動率を乗じて改定賃料を求める手法 |

| 3.利回り法 |

| 「現時点の元本価格」に「最終合意時点における利回りを標準とする利回り」を乗ずる等により、改定賃料を求める手法 |

| 4.賃貸事例比較法 |

| 継続中の賃貸事例と比較して改定賃料を求める手法 |

4.土地活用

土地活用とは、現状よりも収益性や節税効果を高めることを目的として、所有する土地の利用方法を変更することをいいます。アパート・マンションや店舗・事務所を建築して建物収入を得ることや駐車場経営並びに定期借地権を設定して地代収入を得るなど多岐にわたります。広義では売却することも土地活用のひとつと言えます。特に建物が土地の上に建築される場合は、初期投資が多額になるうえ、利用方法の変更が短期的には困難になりますので、将来のあらゆるリスクを比較検討して意思決定することが必要です。建設会社等の提案書のみで判断されるのではなく、不動産の専門家である不動産鑑定士にご相談いただければ、将来のリスク分析を行い、より良いアドバイスを求めることができます。

★その他コンサルティング

1. 財産分与

離婚時の財産分与における対象財産の価値について、当事者間の合意のある場合には、その合意内容に従い評価することが原則です。

他方、合意のない場合、特に不動産の価値について、双方食い違いが生じることが多々あります。

不動産の評価額についてはいくつか種類がありますが、代表的なものについて説明します。

②相続税路線価:相続税を計算するためのものです。土地については概ね時価の8割程度となっており、また不動産の個別性は反映されておりません。なお、建物については路線価というものがありませんので、その場合は上の固定資産評価額を併用することもあります。

③時価:不動産を市場に流通させたならばいくらで売れるかという観点から決まる金額です。

評価額では、上記の通り①から③の評価が主ですが、①②は不動産の評価額としては低くなります。財産分与においてわざわざ低い①②を採用する理由は基本的になく、原則として③の時価で評価するというのが一般的です。

不動産の③時価をどうやって算定するかですが、不動産を離婚にあたって処分するような場合、複数の不動産会社から査定を取得して売却予定価額を基準として評価額を決めることになります。あるいは実際に売れた金額を分けるということになりますから、非常にシンプルです。

これに対して、不動産を処分せず、一方が居住を続ける場合や双方が不動産業者に無料査定を依頼する場合は売主目線なのか、買主目線なのかによって査定額が変わり、相応の幅があると考えられ、双方の査定額が大きく乖離して、協議が長引く可能性があります。

不動産鑑定士が作成する「不動産鑑定評価書」は公正・公平な立場から客観的な資料に基づき作成された公的資料になりますので、公平な財産分与を行い、離婚協議をスピーディに終わらせるために、不動産鑑定評価をご活用ください。

2. 同族間売買

同族間売買とは、社長個人が所有する不動産を自らが経営する会社へ売却する場合や、親会社保有の不動産を子会社へ売却する場合などが該当します。また、親から子へ不動産を売却する場合についても広義的には同族間売買に該当します。

例えば、社長個人とその経営する会社との間には、赤の他人同士で行われる通常の取引当事者間にはない特殊な事情(市場原理が働かない事情)が見られます。もちろん、社長と会社(法人の場合)は、法的にはあくまで別人格として扱われますが、事実上社長個人が自由に売買価格等の取引条件を決めることが可能な状況下にあるとみられやすいため、税務署は適正な価格で売買されたのかを常に監視しています。

従いまして、この場合も売買価格の設定は慎重に行うべきで、専門家でない者が判断した価格で売買(名義変更)を行うのはお勧め出来ません。不動産の価格は、同じ不動産であっても、評価の目的、評価を行う人によって、求められる価格が異なるのが通常です。取引価格(売買金額)が適正な価格(時価)から大きくかけ離れれていると判断された場合、時価よりも高いのか低いのか、または社長が売り手(会社が買い手)なのか買い手(会社が売り手)なのかによって税務上の取り扱いは異なりますが、予期せぬタイミングで予期せぬ法人税(会社側)や所得税(社長側)が課され、さらにはそれぞれ加算税や延滞税が課される危険性もありますので十分注意する必要があります。

税務署から租税回避目的と疑われない価格を付けるには不動産の売買価格が適正な時価と判断できる不動産価格の専門家として法律で定められ、国に登録された不動産鑑定士に依頼するのが最も有用です。不動産鑑定士が所属する不動産鑑定事務所こそ、このような場合に相談し、必要に応じて不動産の鑑定評価を依頼すべきでしょう。

なお、不動産売買を行う際には、必ずしも仲介業者に手続きを依頼する必要はありません。当社では提携する税理士、司法書士、弁護士、土地家屋調査士、宅地建物取引士などが揃っておりますので、すべてワンストップでお任せいただけます。

| 1.親子間の低廉譲渡 |

|---|

| 売手 一定の場合、「時価で売却したものとして」譲渡所得税が課税される可能性があります。 買手 贈与税の課税となります。 売買金額と時価との差額について贈与があったものとして贈与税が課税される可能性があります。 |

| 2.個人から法人への低廉譲渡 |

| 売手の税務 みなし譲渡課税が適用されます。 納税額は(時価-取得価額)× 20%となります。 譲渡額が時価の50%未満の場合に適用されます。 買手の税務 法人が資産を譲り受けたことになりますので、税法上時価で計上するのが正しいです。 受贈益(益金)の計上が必要です。 |

| 3.法人から個人への低廉譲渡 |

| 売手の税務 時価で譲渡したとして法人所得を計算します。 時価と譲渡価額との差額が、寄付金と売却益で同時に計上されます。 寄付金は損金参入制限を受けますので売却益の金額が法人課税されます。 買手の税務 法人からの贈与として、一時所得が生じますので確定申告する必要があります。 |

| 4.法人から法人への低廉譲渡 |

| 売手の税務 時価で譲渡したとして法人所得として計算します。売却益が法人課税されます。 買手の税務 時価で計上します。受贈益の計上が求められます。 法人から法人への低廉譲渡は、グループ法人税制が適用されるケースもありますので注意が必要です。 |

3.隣地間売買

不動産の購入の中でも、隣地購入は価値のある買い物の一つです。隣地を購入することで建築が可能となったり、法規制が緩和されたり、分譲マンションが建設できるようになるなどして不動産の価値が上昇する可能性が高いからです。

一方で、隣地購入は、自分と隣人という閉ざされた市場で行われる取引のため、価格の透明性がありません。(隣地購入の相場というものは存在しない)

価格の透明性がないため、どうしても隣地を購入したい場合は売手の言い値になりがちです。経済合理性を無視して購入する場合はそれでも構わないとは思いますが、相場より明らかに高い金額で購入した場合は、最終的に買手が大きく損をすることになります。

どれくらいの金額で購入するのが妥当なのかを判断するためにも公正・公平に不動産の価値を判断する不動産鑑定士にご相談することをお勧めします。

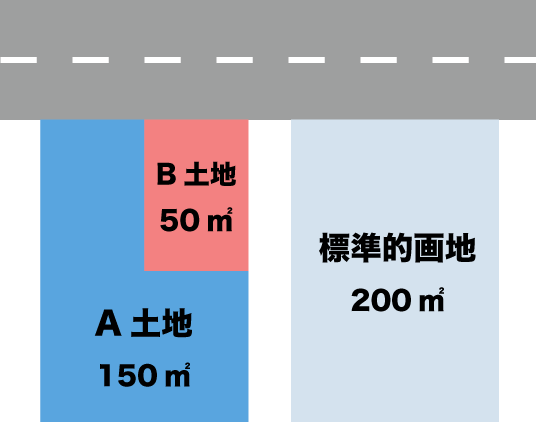

◆隣地売買における鑑定手法の例

上のケースでのB土地の評価手順は、A土地・B土地・一体地(A土地とB土地の併合後の土地)の価格を査定し、一体地の価格からA土地・B土地の価格を控除して、併合によって生ずる増分価値を査定し、この増分価値のうちB土地に帰属する配分額をB土地の価格に加算して、限定価格を求めます。

- ① A土地の査定

- ② B土地の査定

- ③ 一体地(A土地とB土地の併合後の土地)の査定

- ④ 増分価値の査定(③-(①+②))

- ⑤ ④のうちB土地に帰属する配分額を査定※1

- ⑥ 配分額を加算してB土地の限定価格を決定(①+⑤)

※1配分額の査定

増分価値はそれぞれの土地の寄与により発生することから、配分額の査定においては、それぞれの寄与の程度を分析し検討します。配分方法には面積比、単価比、総額比、買入限度額比による方法等があります。

| 面積比による方法 | 併合前の各土地の面積の比によって配分する方法 |

|---|---|

| 単価比による方法 | 併合前の各土地の単価の比によって配分する方法 |

| 総額比による方法 | 併合前の各土地の総額の比によって配分する方法 |

| 買入限度額比による方法 | 相手土地を買っても損はないとする各土地の買入 限度額比によって配分する方法 |

鑑定評価では上記の4手法を活用して不動産の個別性を考慮し、配分額を査定します。

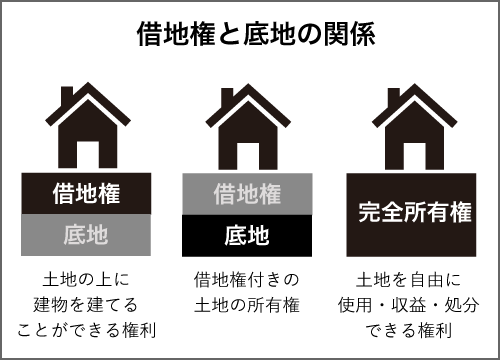

4.底地借地権売買

底地とは、土地の上に借地権という権利が存在している土地のことを指しており、底地権とはつまり、土地の所有者が借地人に土地を貸している状態の土地所有権のことを指します。土地の所有権を持つ地主は、借地権を譲渡して借地人が底地に建物を建てることを認めるかわりに、土地の賃貸人として地代を受け取ることができます。

借地権とは、建物を建てるために地主が所有する「土地を借りる権利」です。その土地を借りる対価として地主に地代を支払います。

底地や借地権は、一般的な不動産よりも流通性が低いことから、不動産価値を評価する際にも、そのような事情を踏まえて計算する必要がありますが、中でも最も大きなポイントとなるのが取引の相手方です。 底地や借地権の売却相手として理論上考えられる売却相手には、以下の三通りがあります。

- ■ 底地の所有者又は借地人

- ■ 不動産業者の買取

- ■ 一般の第三者

この中で最も高く売却出来る可能性があるのは、「底地の所有者又は借地人」ですので、可能であれば底地の所有者又は借地人への売却がベストです。 なぜなら、借地契約上の制約がなくなり、土地の流動性が上昇するため、増分価値が発生するからです。つまり、完全所有権となる土地の価値は、借地権の価値と底地の価値の単純合計を上回るということです。

不動産鑑定士は、第三者が購入する場合における適正な底地や借地権の価格を論理的・客観的に導くことができるだけでなく、「底地の所有者又は借地人」が売却する場合に発生する増分価値と増分価値の配分も論理的・客観的に算定することが出来ますので、どれくらいの金額で購入するのが妥当なのかを判断するためにも公正・公平に不動産の価値を判断する不動産鑑定士にご相談することをお勧めします。

また、早期に借地権や底地を売却したい場合は適正価格をご提示したうえで、提携している不動産業者をご紹介いたしますのでお気軽にご連絡下さい。

5.担保評価

金融機関が住宅ローンや事業資金などを貸す場合には、通常、対象となる建物や土地に抵当権や根抵当権という担保をつけます。これは、住宅ローンを貸した金融機関が、借手の返済が滞った場合にも、その抵当権を実行して回収できるようにするためのものです。

これらの担保評価は、基本的には金融機関による統一的な基準による評価で行われます。この評価手法は不動産鑑定士による鑑定評価に比べれば大ざっぱなものであるため、さまざまな問題が生じることがあります。

たとえば、大量評価によってなされた不動産の評価が実は市場価格よりも大きく上回ってしまっており、貸したお金が返ってこなくて競売をおこなってもそのほんの一部しか回収できないといったようなケースです。

バブル期にはこのようなことが横行していたことから、銀行の不良債権が問題となりました。また、逆の現象として、本来もっと価値のある不動産に対して適切な評価がなされないために借入額が制限され、経済面でマイナスとなるといった影響もあるのです。

そこで必要になるのが土地や建物のきちんとした市場価値の把握ですが、そのためには不動産鑑定士による鑑定評価をすべきといえます。

銀行等に融資のご相談をされる際には、不動産鑑定評価書(又は価格等調査報告書)を交渉材料のひとつとして提出することで前向きに検討いただけることもあるかと思います。

また、各種金融機関におかれましても、担保評価をおこなう際の指針としていた「金融検査マニュアル」が廃止されたことから現状の評価方法に苦慮している部分もあろうかと思われます。

現状の評価方法を見直し、より精微な評価方法を確立したい場合などは是非当社にご相談下さい。

6.M&A

M&Aにより非上場会社の株式を売買するときには、不動産について「時価評価」が必要となります。取得価格の妥当性の検証はもちろんのこと、時価と売買価格に乖離がある場合、「のれん」・「負ののれん」を計上することになるからです。M&Aにおける不動産鑑定評価の必要性はここにあります。

簿価のうち固定資産については、バブル時に土地を購入して建物を建設し事業を営んでいるケースもあり、『含み損』が発生しているケースもあります。「高値買い」を避けるためや、時価純資産法等で清算価値的な把握を行う上でも、不動産鑑定評価や不動産デューデリジェンスを実施することをお勧めします。

特に企業の簿価資産に保有している不動産の占める割合が大きい場合や、その不動産を活用して企業の業績に大きな影響を与えているような場合は不動産鑑定の活用をお勧めいたします。

【当社の強み】

|

7.財務上の時価評価

財務書類作成時に正式な不動産鑑定評価が必要な場合(原則的時価算定)は、「重要性のある不動産」の場合で具体的には以下5つの場合となります。

| ①固定資産の減損損失の測定(現在の正味売却価額) |

|---|

| 固定資産の減損の適用では、減損損失の測定(現在の正味売却価額)のみが原則的時価算定が必要なケースとなり、減損の兆候把握、減損損失の認識判定、使用価値を求める際の将来の売却価額(使用期間終了時における処分価値)においては「みなし時価算定(路線価等から算定する方法)」で行うことも可能です。 |

| ②棚卸資産の評価における正味売却価額 |

| 棚卸資産の収益性の低下による簿価切り下げ額を求める際に行う不動産の正味売却価額を求める際には、原則的時価算定が必要になります。 売却にあたり必要な処分費用見込額については不動産鑑定評価額に反映されていないことが通常ですので加味する必要があります。 |

| ③棚卸資産の評価における大規模分譲地内の複数画地のうち、代表画地 |

| 複数の画地が存在する大規模な分譲地の場合に、そのうちの代表的な画地を1つ選んで原則的時価算定を行なう必要があります。なお、それ以外の画地の評価は、当該原則的時価算定の価格をベースに補修正したみなし時価算定とすることができます。 |

| ④棚卸資産の評価における一棟区分所有建物内の複数専有部分のうち、代表専有部分 |

| 複数の区画が存在するマンション等の区分所有建物の場合には、そのうちの代表的な区画を1つ選んで原則的時価算定を行い、それ以外の区画の評価は、当該原則的時価算定の価格をベースに補修正したみなし時価算定とすることができます。 |

| ⑤賃貸等不動産の時価等の注記 |

| 国際的な会計基準の共通化の流れを受けて、平成20年に「賃貸等不動産の時価等の開示に関する会計基準」が公表されました。日本では、不動産は原価(簿価)で評価されていますが、国際財務報告基準(IFRS)では、「投資不動産」は時価評価と原価評価(簿価評価)の選択適用とされており、原価(簿価)で評価した場合には時価を注記することになっています。国際財務報告基準(IFRS)と歩調を合わせる形で新たな会計基準および指針では、平成22年3月末以降の事業年度において、企業等が保有する賃貸等不動産については、時価等を注記することになりました。 |

【当社の強み】

|

8.現物出資

現物出資とは、株式会社の設立、増資、新株発行等に当たって金銭以外の財産を持って出資に充てることをいいます。現物出資された不動産が過大に評価されていた場合、既存株主や取引先・債権者を害します。また、過小評価されていた場合には、現物出資者が不利益を被ることになります。このような背景から、現物出資の場合は、その旨並びにその財産の内容及び価額を定めなければならず(会社法第199条三)、株式会社は、遅滞なく、当該現物出資財産の価額を調査させるため、裁判所に対し検査役の選任の申立てをしなければなりません(会社法207条)。

ただし、現物出資財産が不動産であって、当該現物出資財産の価額が相当であることについて弁護士、公認会計士、税理士等による証明及び不動産鑑定士による鑑定評価を受けた場合には、検査役の調査は必要ないとされています(会社法33条10項三号)。

通常、検査役の調査には、膨大な費用と期間が必要とされておりますので、費用対効果を考慮すると、不動産鑑定士を活用した方がコストパフォーマンスに優れている結果となります。

当社では、現物出資に強い会計士、税理士、弁護士、不動産鑑定士等と提携しており、ワンストップサービスでのご案内も可能ですので是非一度ご相談下さい。

9.証券化対象不動産

平成13年9月に最初のJ-REIT(不動産投資信託)が東京証券取引所に上場され、金融商品として浸透が図られて来ました。それに伴い、平成19年に「不動産鑑定評価基準」等の改正が行なわれました。その改正では、証券化対象不動産として鑑定評価を行なう場合の適用範囲、DCF法の適用過程の明確化や収益費用項目の統一等の項目に加え、「ERについての不動産鑑定士の主体的な活用」という項目が盛り込まれました。

証券化対象不動産の鑑定評価に当たっては、不動産鑑定士は依頼者に対しER(エンジニアリング・レポート)の提出を求め、その内容を分析・判断し、活用することになっています。改正「基準」では、鑑定評価に必要となる専門性の高い個別的要因として、遵法状況、修繕計画、有害物質(アスベスト等)に係わる建物環境、土壌汚染、地震リスク、耐震性、地下埋設物が挙げられ、これらの調査については提出されたERをそのまま活用したか、他の専門家へ調査依頼をしたかの別を鑑定評価書に記載することになっています。不動産鑑定士にとって、特に証券化対象不動産については、ERの内容を分析・判断できる高い専門能力が求められています。

当社では、ERにつきましては、提携している信頼性の高い専門会社に委託し、建築・設備に関する一定の知識・経験を有するマンション管理士・管理業務主任者の資格を持つ不動産鑑定士により、ERと鑑定評価との連携性を保ちつつ、より信頼性の高い証券化対象不動産の評価を行なっております。ERと鑑定評価書の一括発注した場合の迅速性メリットも考慮のうえ、是非当社にご相談ください。