自治体様向けサービスのご案内

各自治体・官公庁様向け

- 固定資産税評価

- 1.当社における固定資産税評価の取り組み

- 2.路線化システム評価

- 3.土地事務取扱要領作成

- 4.家屋事務取扱要領作成

- 5.市町村長所要の補正に係る補正率意見書作成業務

- 6.特殊な雑種地に関する意見書作成業務

- 7.固定資産における償却資産支援

コンサルティング業務 - 8.固定資産税評価審査申出・訴訟サポート

- 不動産鑑定評価

- 1.不動産鑑定評価を依頼する理由

- 2.不動産鑑定評価書作成

- 3.価格等調査書(簡易査定書)作成

- 建物調査

- 建築基準法12条点検

- 民間のお客様向け

- 無料セミナーについて

★固定資産税評価

1.当社における固定資産税評価の取り組み

固定資産税評価については、固定資産評価基準に基づき3年に1回評価替えを行う必要がありますが、評価の過程において多くの判断や疑問が生じることが少なくありません。また、自治体職員様の異動も多く、知識の習得に苦慮されることも多いと思われます。

当社におきましては、経験豊富な固定資産税評価コンサルタントである不動産鑑定士、固定資産業務管理士が担当し、自治体様のお悩みを解決に導きます。

当社は、

『納税者に対する説明責任を果たすこと』

『不動産に関する横断的な知識に基づく専門家としてのコンサルティング』

を重視します。

つまり、固定資産税評価基準を前提として、不動産の時価に関する知識・経験等を活かし、より客観的・論理的な資料をご提示することで、納税者が納得できるような評価を行って参ります。

固定資産税評価についてお困りの自治体様がございましたら当社にご相談下さい。

また、自治体様のご要望に基づき、固定資産税評価(土地・家屋)に関する無料研修会を行っております。

土地におきましては、固定資産評価基準の意義、地目の認定、画地の認定、地積の認定、住宅用地の認定方法、農地・宅地(市街地宅地評価法、その他の宅地評価法)・山林・原野・池沼・雑種地(ゴルフ場・鉄軌道用地・その他の雑種地)等の評価方法、不動産鑑定評価書の見方など、基礎から応用まで具体例や判例を交えて分かりやすく解説させて頂きます。

家屋におきましては、木造家屋・非木造家屋(軽量鉄骨造建物等も含む)共に、固定資産評価基準の意義、床面積の認定方法、項目別の評価方法、補正項目及び補正係数の算定方法など、基礎から応用まで具体例や判例を交えて分かりやすく解説させて頂きます。

固定資産評価(土地・家屋)ご担当者様の新人研修や定期研修にご活用下さい。

【当社の強み】

| (1)専門的なコンサルタント |

|---|

|

| (2)横断的なコンサルタント |

| 当社は、路線価システム評価を画一的に行うだけでなく、不動産鑑定士等の知見を活かした標準宅地及び路線価並びに評価額のバランス検証、時点修正率バランス検証、土地及び家屋家屋事務取扱要領の検証と作成、市町村長所要の補正に係る補正率や特殊な雑種地評価に関する支援、農地評価の論理的な方法に関する支援、審査申出・訴訟に対する対処方法に関する支援、訴訟リスク回避支援、雑種地割合の妥当性検証、電算検証など固定資産税評価業務で自治体職員様が頭を悩ませる部分を横断的にサポートすることが可能です。 また、一般的な路線価システム業者は、路線価システム評価以外の質問等に対応しない場合が殆どですが、当社では自治体職員様のお悩みに随時対応しておりますので疑問が生じた場合は即時解決させて頂きます。 さらに、土地評価だけでなく家屋評価や償却資産につきましても豊富な実績がございますので、固定資産税評価に関する横断的な知識と経験を活かし自治体様を全力でサポートします。 |

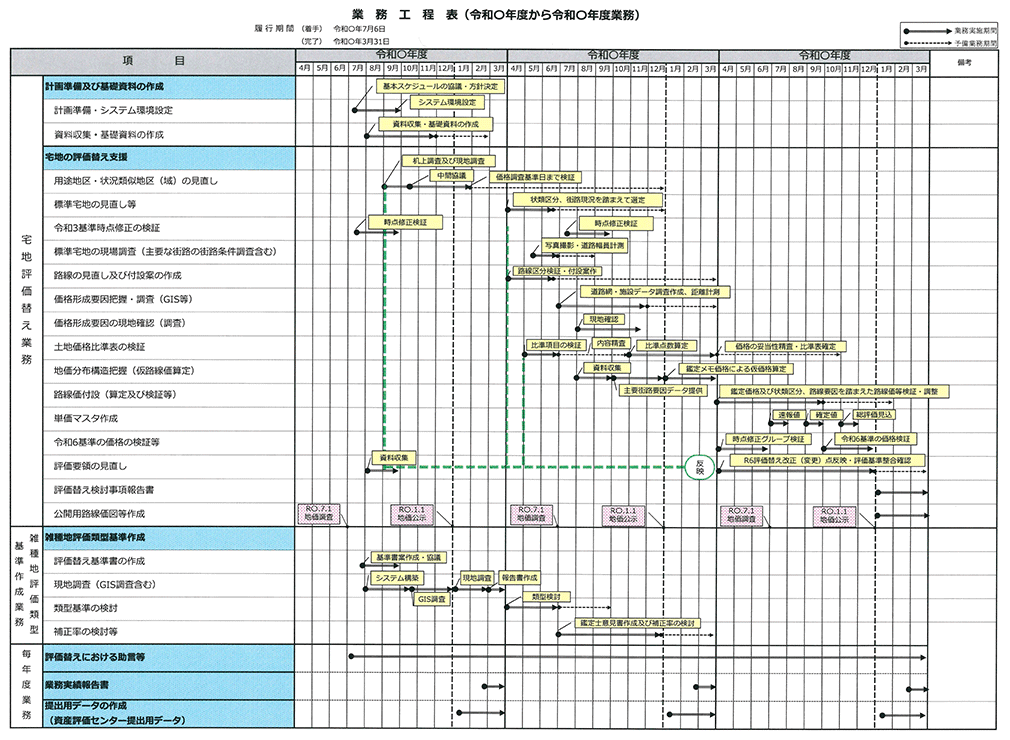

2.路線化システム評価

土地固定資産評価替え作業は3ヵ年もの長期間を1サイクルとして行う作業であり、一貫した工程管理が必要となります。また、土地評価に関して専門的な知識が要求される場面も多くあり、自治体職員様のみでは対応困難な場合が少なくありません。

専門家によるサポートを受ければ自治体職員様の負担を大幅に軽減することが可能となります。

当社では、工程管理表を作成し、スケジュールに沿って業務を遂行して参ります。

【工程管理表の例】

【評価の流れ】

システム評価の大まかな流れは以下の通りです。

| ①用途地区・状況類似地区(域)の見直し |

|---|

当社では、都市計画区域からの検証のみならず、土地利用現況図・商業施設現況図・供給処理施設図・交通接近条件図等を作成し、さらに街路条件等の現地調査を行ったうえで現況に沿った用途地区・状況類似地区の検証を行います。

|

| ②標準宅地の見直し等 |

| 当社では、全ての標準宅地を現場にて確認し(主要な街路の街路条件調査含む)、標準宅地として妥当か否か、移設の必要性等の検証を行います。 |

| ③時点修正の検証 |

| 当社では、不動産鑑定士から提供された時点修正率のバランスを図面に展開しシステムを用いて検証します。また、グルーピングを行っている場合には、グルーピングの妥当性を検証し、最も妥当な組み合わせをご提案させて頂きます。 |

| ④路線の見直し及び付設案の作成 |

| 当社では、過年度に付設された路線価のバランス検証や追加で路線価を付設する箇所の必要性等を検証します。 |

| ⑤価格形成要因把握・調査(GIS等) |

| 当社では、評価に直接影響を及ぼす可能性のある地域要因(駅・高速インター・バス停・小学校・市町村役場・大型商業施設・嫌悪施設など)を不動産鑑定士の観点から把握・調査し、図面に展開します。 |

| ⑥価格形成要因の現地確認(調査) |

| 当社では、評価に直接影響を及ぼす可能性のある個別要因(道路の幅員・行き止まりの有無・勾配の程度・舗装や歩道の有無・水路の有無など)を不動産鑑定士の観点から把握・調査し、図面に展開します。 |

| ⑦土地価格比準表の検証 |

| 当社では、標準宅地と路線価又は比準宅地との比準表を検証・作成します。検証方法は回帰分析、周辺自治体における比準方法、過年度の比準方法、不動産鑑定評価における比準方法等を総合的に勘案し、決定します。

|

| ⑧路線価付設(算定及び検証等) |

| 当社では、標準宅地から路線価に比準し仮路線価を付設したうえで、各路線価のバランスに問題がないかを検証します。具体的には以下の通りです。 ・正面路線と側方路線の逆転が生じていないか ・幹線道路と背後道路に逆転が生じていないか ・路線価に大きなバラつきがないか ・時価と比較して路線価に乖離がないか など |

| ⑨評価額の検証等 |

| 当社では、各画地の評価額を検証します。画地補正率や市町村長所要の補正は適切に行われているかを検証します。 |

| ⑩公開用路線価図等作成 |

| 当社では、全ての作業終了後に納税者閲覧用の公開用路線価図を作成します。

|

3.土地事務取扱要領作成

固定資産税の評価は固定資産評価基準に基づき行われますが、固定資産評価基準は全国一律の大まかなルールを取り決めたものであり、当該評価方法は各自治体の実情に応じて異なります。従いまして、各自治体の評価に応じたルールブックを作成し、納税者様に十分な説明が可能となる事務取扱要領を作成する必要があります。

当社におきましては、ご契約頂きました自治体様に対してヒアリングを行い、土地評価事務現況調書を作成したうえ、固定資産評価基準との整合性を図りつつ、当該自治体様の評価方法を精査し、土地評価事務取扱要領を作成します。

これにより、ルールに則った評価と納税者様に対する精度の高い説明を実現することが可能になります。

なお、近年においては、一部報道機関による固定資産税に関する課税過誤の報道等により、住民の固定資産税に関する関心が高く、そのような状況の中、昨今の全国的な審査申出の傾向を見ると、税理士、弁護士等の専門家が関与する、いわゆる「節税コンサル」が関与する場合も多く見られ、当該「節税コンサル」が関与する場合は、評価に関する詳細な説明を求められる傾向が見られます。

一方で、低価格での課税を行うことにより、住民監査請求による訴訟案件も見られています。

その結果、審査申出案件の広域化、長期化(高度な評価内容、裁判判例の提示、不動産登記法、都市計画法など地方税法を超える法律的説明が求められる等に起因する)、及び評価の観点からは時代の変化(メガソーラー敷地の評価等)が見られ、専門家の知識なくして、税に関する説明責任を果たし得ない状況になりつつあります。

そのような背景から審査申出や訴訟時においては、証拠書類として土地事務取扱要領の提出を求められることもあります。最近の判例では固定資産評価基準と共に土地評価事務取扱要領についても、適正な時価を算定する方法として一般的な合理性を有するものであるかの判断がなされ、裁判官の心証を形成する過程において大きな影響を与えます。

当社では、起こりえる問題点を網羅的に考慮したうえで土地事務取扱要領を作成していきますので、お困りの自治体様は一度当社にご相談ください。

【作成に当たっての当社の強み】

| ①豊富な事例を記載 |

|---|

| 土地評価の基本となる「地目認定」や「画地認定」、「所要の補正」について、判断基準を明確にし、写真や図による例示を豊富に記載することにより評価事務の客観性を確保します。 |

| ②「固定資産評価基準」との整合性を分析 |

| 固定資産評価基準に違反した評価方法を行なっていないかを検証し、過去の評価方法との調整を図りながら改善策をご提案します。 |

| ③次回評価替えに向けての「申し送り事項」を記載 |

| 次回評価替えを目標に実現化すべき評価事務については「申し送り事項」として明確に記載しておき、次回担当者への引継ぎに混乱が生じないようにします。 |

| ④電算事務に関する記載 |

| 担当者として知っておくべき電算事務に関する事項(電算コード表等)を記載し、担当者の電算事務の理解促進に寄与します。 |

| ⑤宅地以外の地目も充実させる |

| 土地税収の主要地目である「宅地」は言うまでもなく、農地(一般田畑、介在田畑)、山林や雑種地等についても評価事務の実情に応じて適切にわかりやすく土地事務取扱要領に記載します。 |

| ⑥相当の実務経験者が作成 |

| 土地評価替えに精通した専門コンサルタントが作成し、不動産鑑定士等によるバックアップ体制が充実してます。 |

| ⑦固定資産評価基準の明確化 |

| 評価基準で定められている原則的な取扱いなのか、例外的な取扱いなのかを明確化し、自治体職員様の深い理解を促します。 |

| ⑧実務と机上とのマッチング |

| 実務とは異なる評価方法が記載されていないかを確認し、異なる場合は実務で行っている方法を検証し、評価基準に則したローカルルールを策定することが出来ます。 |

| ⑨評価替えによる見直しに素早く対応 |

| 評価替えによる見直し、固定資産評価基準、地方税法の改正等を反映させるため、事務取扱要領は評価替え単位で更新・作成しておくことが重要ですが、当社は改正案などが出た段階で素早く検証・情報共有を行います。 |

4.家屋事務取扱要領作成

固定資産税の評価は固定資産評価基準に基づき行われますが、固定資産評価基準は全国一律の大まかなルールを取り決めたものであり、当該評価方法は各自治体の実情に応じて異なります。従いまして、各自治体の評価に応じたルールブックを作成し、納税者様に十分な説明が可能となる事務取扱要領を作成する必要があります。

当社におきましては、ご契約頂きました自治体様に対してヒアリングを行い、家屋評価事務現況調書を作成したうえ、固定資産評価基準との整合性を図りつつ、当該自治体様の評価方法を精査し、家屋評価事務取扱要領を作成します。これにより、ルールに則った評価と納税者様に対する精度の高い説明を実現することが可能になります。

近年多発する家屋の評価・課税誤りは、次のような自治体特有の家屋評価の実態に起因すると考えられます。

- ①団塊世代の退職や人事異動サイクルの短縮化により、家屋評価に必要な専門的知識を有する職員が不足している。

- ②家屋評価事務を評価計算ソフトに頼っているため、家屋評価基準の詳細なルールについての知識が不足している。

- ③家屋の各部分ごとの評点数や補正係数を決定するための判断基準が明文化されていないため、担当職員間での「目合わせ」ができていない。

従いまして、家屋の評価・課税誤りが生じないようにするための取るべき対応策が必要となります。そのためには、

- ①納税者への根拠説明資料を整備する。

- ②自治体様が行っている家屋の評価方法を体系的に整理し、マニュアル化する。

ことが必要となり、家屋評価事務の根拠説明資料であり、実務手引書である、「家屋評価事務取扱要領」を作成することが必要です。

【家屋評価・課税誤についての報道例(TBS 報道特集より)】

・N市 冷凍倉庫の評価ミスで4,000万円の返還

・T市 ゴルフ場3億5,000万円の過払い発覚

・B区 鉄骨造を鉄骨鉄筋造で評価 など

近年においては、一部報道機関による固定資産税に関する課税過誤の報道等により、納税者の固定資産税に関する関心が高く、そのような状況の中、昨今の全国的な審査申出の傾向を見ると、税理士、弁護士等の専門家が関与する、いわゆる「節税コンサル」が関与する場合も多く見られ、当該「節税コンサル」が関与する場合は、評価に関する詳細な説明を求められる傾向が見られます。

その結果、審査申出案件の広域化(全国チェーンを展開する企業が所有する家屋で自治体毎によって評価額が異なる等)、長期化(地方税法を超える複雑な法律的説明が求められる等に起因する)が見られます。また、評価の観点からは時代の変化(需給事情による補正の適用等)が見られ、専門家の知識なくして、税に関する説明責任を果たし得ない状況になりつつあります。

このように家屋評価事務は大変複雑な業務であり、かつ適正化が求められる業務であるので、家屋評価事務担当者が誰でも理解しやすいような「家屋評価事務取扱要領」を整備して、適正な課税を実施することが重要です。

審査申出や訴訟時においては、証拠書類として家屋事務取扱要領の提出を求められることもあります。最近の判例では固定資産評価基準と共に家屋評価事務取扱要領についても、適正な時価を算定する方法として一般的な合理性を有するものであるかの判断がなされ、裁判官の心証を形成する過程において大きな影響を与えます。

当社では、起こりえる問題点を網羅的に考慮したうえで家屋事務取扱要領を作成していきますので、お困りの自治体様は一度当社にご相談ください。

【作成に当たっての当社の強み】

| ①豊富な事例を記載 |

|---|

| 家屋評価の基本となる「家屋の認定」や「床面積の算定」、「建築設備の取り扱い」「家屋の評価方法」「再建築費評点数」「補正項目・補正係数」などについて、判断基準を明確にし、写真や図による例示を豊富に記載することにより評価事務の客観性を確保します。 |

| ②「固定資産評価基準」との整合性を分析 |

| 固定資産評価基準に違反した評価方法を行なっていないかを検証し、過去の評価方法との調整を図りながら改善策をご提案します。 |

| ③次回評価替えに向けての「申し送り事項」を記載 |

| 次回評価替えを目標に実現化すべき評価事務については「申し送り事項」として明確に記載しておき、次回担当者への引継ぎに混乱が生じないようにします。 |

| ④木造家屋だけでなく軽量鉄骨、ログハウス、非木造家屋にも対応 |

| 評価の主である「木造家屋」は言うまでもなく、軽量鉄骨、ログハウス、非木造家屋についても評価事務の実情に応じて適切にわかりやすく家屋事務取扱要領を作成します。 |

| ⑤相当の実務経験者が作成 |

| 家屋評価替えに精通した専門コンサルタントが作成し、不動産鑑定士等によるバックアップ体制が充実してます。 |

| ⑥固定資産評価基準の明確化 |

| 評価基準で定められている原則的な取扱いなのか、例外的な取扱いなのかを明確化し、自治体職員様の深い理解を促します。 |

| ⑦実務と机上とのマッチング |

| 実務とは異なる評価方法が記載されていないかを確認し、異なる場合は実務で行っている方法を検証し、評価基準に則したローカルルールを策定することが出来ます。 |

| ⑧評価替えによる見直しに素早く対応 |

| 評価替えによる見直し、固定資産評価基準、地方税法の改正等を反映させるため、事務取扱要領は評価替え単位で更新・作成しておくことが重要ですが、当社は改正案などが出た段階で素早く検証・情報共有を行います。 |

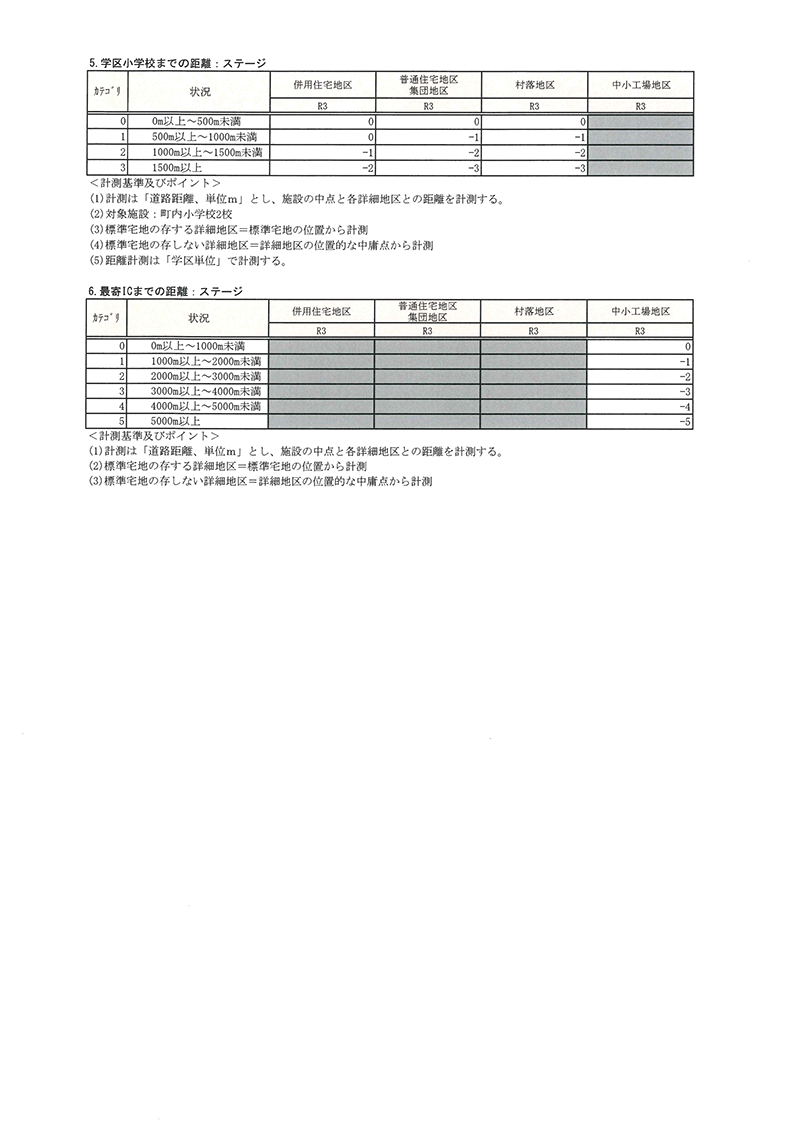

5.市町村長所要の補正に係る補正率意見書作成業務

土地固定資産税評価における「市町村長所要の補正」の運用方法は市町村に委ねられており、明確な規定が無いのが実情です。

多くの自治体様において「市町村長所要の補正」を適用しているかと思われますが、その補正率についての根拠が乏しいのが実情ではないでしょうか。

評価を行うにあたって、納税者様に十分ご納得頂ける説明をするためには、採用した数値について明確な根拠が必要です。

当社におきましては、評価において採用した数値の根拠となる資料(意見書)を作成し、自治体様が納税者様に対して根拠に基づく説明が行えるようサポートします。

具体的には

- ①所要の補正の必要性

- ②補正率の水準

- ③画地あるいは筆単位での実際の評価額への反映の方法

などについて協議を行い、意見書に取り纏めていきます。

「市町村長所要の補正」の補正項目はさまざまですが、当社は「市町村長所要の補正」の意見書作成について多くの実績がございますのでお困りの自治体様は一度ご相談ください。

【意見書作成の例】

| ①雑種地評価割合に関する意見書 |

|---|

| 殆どの自治体様が近傍地比準方式に基づき、宅地価格に雑種地評価割合を乗じて雑種地の評価額を算定しています。しかしながら雑種地評価割合の根拠を説明できる自治体様は少数です。また、最近では雑種地評価に関連する審査申出、訴訟が多く発生しています。 当社におきましては、雑種地の売買実例を収集し、現地調査を行い、調査結果を分析するとともに各種公的機関が発行している造成費や周辺自治体の雑種地割合なども検証することにより、バランスの取れた雑種地評価割合の根拠となる意見書を作成します。 |

| ②市街化調整区域に関する評価割合意見書 |

| 市街化調整区域においては、建築を制限されるケースが少なくなく、それにより土地の価値が減価する傾向にあります。当社におきましては、自治体様の売買実例を収集し、現地調査を行い、市街化区域等との比較においてどれほど減価しているのかを分析するとともに周辺自治体や全国の状況等を検証することによりバランスの取れた補正率の根拠となる意見書を作成します。 |

| ③都市計画施設予定地に係る補正に関する意見書 |

| 都市計画法第11条第1項に規定する都市計画施設の予定地に定められた土地のうち、同法第18条及び第19条に基づく都市計画決定があったものについては、土地利用の制限や将来における土地利用の不安定リスクなどによる減価が発生します。当社におきましては、制限の程度を最有効使用の観点から分析し、他の土地利用制限による市町村長所要の補正との整合性を踏まえたうえでバランスの取れた補正率の根拠となる意見書を作成します。 |

| ④間口狭小土地に係る補正に関する意見書 |

| 間口が2m未満の土地は建築基準法上建築が困難となるため一般的に土地の価値は減価します。固定資産評価基準附表の間口狭小補正率は間口4m未満が最少ですが、これは画地の形状に着目して利用の観点から設定された補正率であり、建築基準法第43条の接道義務による建築規制の影響は反映されていません。当社におきましては、建築基準法の制限を考慮した補正率を分析するとともに周辺自治体や全国の状況、無道路地評価との均衡にも留意して検証することによりバランスの取れた補正率の根拠となる意見書を作成します。 |

| ⑤高圧線下地に係る補正に関する意見書 |

| 補正の対象となる「高圧線下地」とは、特別高圧架空電線下(7000Vを超えるもの)の土地を指します。高圧線下地は、建築制限を受けるとともに嫌悪施設としての環境悪化要因による減価が生じます。 当社におきましては、建築制限を考慮した補正率を分析するとともに環境悪化要因による減価の程度の把握、周辺自治体や全国の状況にも留意して検証することによりバランスの取れた補正率の根拠となる意見書を作成します。 |

| ⑥土砂災害警戒地域等(レッドゾーン・イエローゾーン)に係る補正に関する意見書 |

| 「土砂災害警戒区域等における土砂災害防止対策の推進に関する法律」で定められている土砂災害警戒区域、土砂災害特別警戒区域の指定を受けると、各種制限や心理的嫌悪感による減価が生じます。 とくに土砂災害特別警戒区域(レッドゾーン)につきましては①建築規制、②開発規制がありますので大きな減価要因が発生します。当社におきましては、建築規制を考慮した補正率を分析するとともに心理的嫌悪感による減価の程度の把握、周辺自治体や全国の状況にも留意して検証することによりバランスの取れた補正率の根拠となる意見書を作成します。 |

| ⑦高低差補正に係る補正に関する意見書 |

| 宅地内や接道面に高低差が生じている場合などには土地利用の制限を受けることから土地の価値に減価が生じます。当社におきましては、売買実例を収集し、高低差の度合いによる制限の程度を分析するとともに、周辺自治体や全国の状況にも留意して検証したうえで、画一的に処理出来る範囲において補正率を策定し、意見書に取り纏めます。 |

| ⑧複合利用鉄軌道用地に係る補正率 |

| 複合利用鉄軌道用地に係る鉄軌道高架下地は、高架線橋による物的な高さ制限があり空間利用が阻害されたり、天井高が低くなる傾向にあり、日照が遮られ採光に影響があるなどの減価が生じます。当社におきましては、利用価値阻害度合を考慮した補正率を分析するとともに環境悪化要因による減価の程度の把握、周辺自治体や全国の状況にも留意して検証することによりバランスの取れた補正率の根拠となる意見書を作成します。 |

| ⑨騒音・振動に係る補正率 |

| 評価対象の住宅用地が鉄道に隣接し、騒音や振動の影響を受ける場合には土地の価値に減価が生じます。当社におきましては、鉄道沿線の売買実例等を収集し、影響の程度を分析するとともに、周辺自治体や全国の状況にも留意して検証したうえで、画一的に処理出来る範囲において補正率を策定し、意見書に取り纏めます。 |

| ⑩介在水路に係る補正率 |

| 評価対象土地が接している道路との間に水路が介在するため、道路との一体的利便性が減少する場合、土地の価値に減価が生じます。当社におきましては、水路介在の売買実例等を収集し、利便性の程度を分析するとともに、周辺自治体や全国の状況にも留意して検証したうえで、画一的に処理出来る範囲において補正率を策定し、意見書に取り纏めます。 |

| ⑪地積過小土地に係る補正率 |

| 標準的な土地に比べて利用効率が低い場合に減価を行うものです。当社におきましては、地積過小の売買実例等を収集し、効用減・需要減の程度を分析するとともに、周辺自治体や全国の状況にも留意して検証したうえで、画一的に処理出来る範囲において補正率を策定し、意見書に取り纏めます。 |

6.特殊な雑種地に関する意見書作成業務

雑種地の評価について固定資産評価基準では「ゴルフ場等用地」「鉄軌道用地」及び「その他雑種地」の分類がありますが、実務上では固定資産評価基準に定める宅地、田、畑等の8地目以外の土地を雑種地として評価するケールが散見されます。そのため、雑種地の一部については評価額決定の経緯を説明することができず、説明責任を果たし得ない状況が見られます。雑種地の類型は多岐にわたり、またその状況も個別性が強いことから体系的に評価方法を整理することが重要となります。

固定資産評価基準では、課税地目雑種地の評価方法は売買実例地比準方式を原則としていますが、多くの自治体様では「近傍地比準方式」を採用し、宅地価格の一定割合を以って評価額を決定しているのが実情です。住宅地に存する標準的な雑種地であれば一定の合理性を以って納税者に説明することも可能ですが、特殊な土地(太陽光発電施設用地、大規模雑種地、複合利用雑種地等)の一部については評価額決定の経緯を説明することができず、自治体職員様では対応が困難な場合も少なくありません。

そのような特殊な土地につきましては、納税者に対する説明根拠として「特殊な雑種地に関する意見書」をご準備されることをお勧めします。

| ①大規模雑種地 |

|---|

| 例えば1万㎡を超えるような宅地を基本価額とする大規模な雑種地の場合について、近傍地比準方式を適用して評価を行うと時価と比較して高い価格が設定される可能性があります。なぜなら、基本価格である宅地の標準価格が200㎡など、地積規模が明らかに異なるためです。この場合には固定資産評価基準の原則に従い、雑種地の売買実例を用いた売買実例地比準方式を採用した意見書を作成することをお勧めします。 なお、大規模な雑種地が複数存在する場合などについては、体表的な大規模雑種地を選定し、比準により他の大規模雑種地を算定することも可能ですのでお困りの自治体様は当社にご相談ください。 |

| ②太陽光発電施設用地 |

| 太陽光発電施設用地の評価は「雑種地」となりますので、評価は、売買実例地比準方式による評価が原則となりますが、太陽光発電施設用地の売買実例は極めて少ないことなどから、近傍地比準方式が主流と考えられます。 近傍地が「宅地」の場合、宅地比準雑種地として評価することになりますが、この場合、他の雑種地(駐車場等)とのバランスを考慮して、造成費(又は造成費相当率)を適用する必要があります。 なお、大規模太陽光発電施設用地のような場合には、近傍地比準方式を適用して評価を行うと時価と比較して高い価格が設定される可能性がありますので、固定資産評価基準の原則に従い、雑種地の売買実例を用いた売買実例地比準方式を採用した意見書を作成することをお勧めします。特に太陽光発電施設用地が多い自治体様に対しては、標準太陽光発電施設用地を設定し比準方式による評価を行うことにより、低予算で精度の高い評価が可能となります。 近傍地が「農地、山林」の場合は、農地、山林比準雑種地として評価することになりますが太陽光発電施設用地について、山の斜面を利用したケース、農地の上や池沼の上に設置するケースなど多様であり、評価方法の整合性を図る必要があります。実務的には農地又は山林価格に造成費加算するのが論理的ですが、加算する造成費の根拠や他の雑種地における農地比準、山林比準雑種地との均等を図る必要があります。 太陽光発電施設用地の評価については、固定資産評価の体系的な理解のもとに、地目認定や、地目別評価方法を設定することが必要ですので是非当社にご相談ください。 |

| ③複合利用雑種地 |

| 自動車教習所、ゴルフ練習場、空港など現況地目が雑種地を含む複合地目により利用されている土地は、現況利用と法的規制の両側面から課税地目認定及び画地認定作業を行う必要があります。この場合における課税地目雑種地部分について、近傍地比準方式を適用すると時価との乖離が大きくなる可能性が高いため、固定資産評価基準の原則に従い、売買実例地比準方式を採用した意見書の作成をお勧めします。 なお、その他の課税地目部分については固定資産評価基準及び当該自治体様の評価方法に応じた評価を行いますが、明らかに時価との乖離が認められる場合は、複合利用雑種地として意見書を作成することも可能ですので是非当社にご相談ください。 |

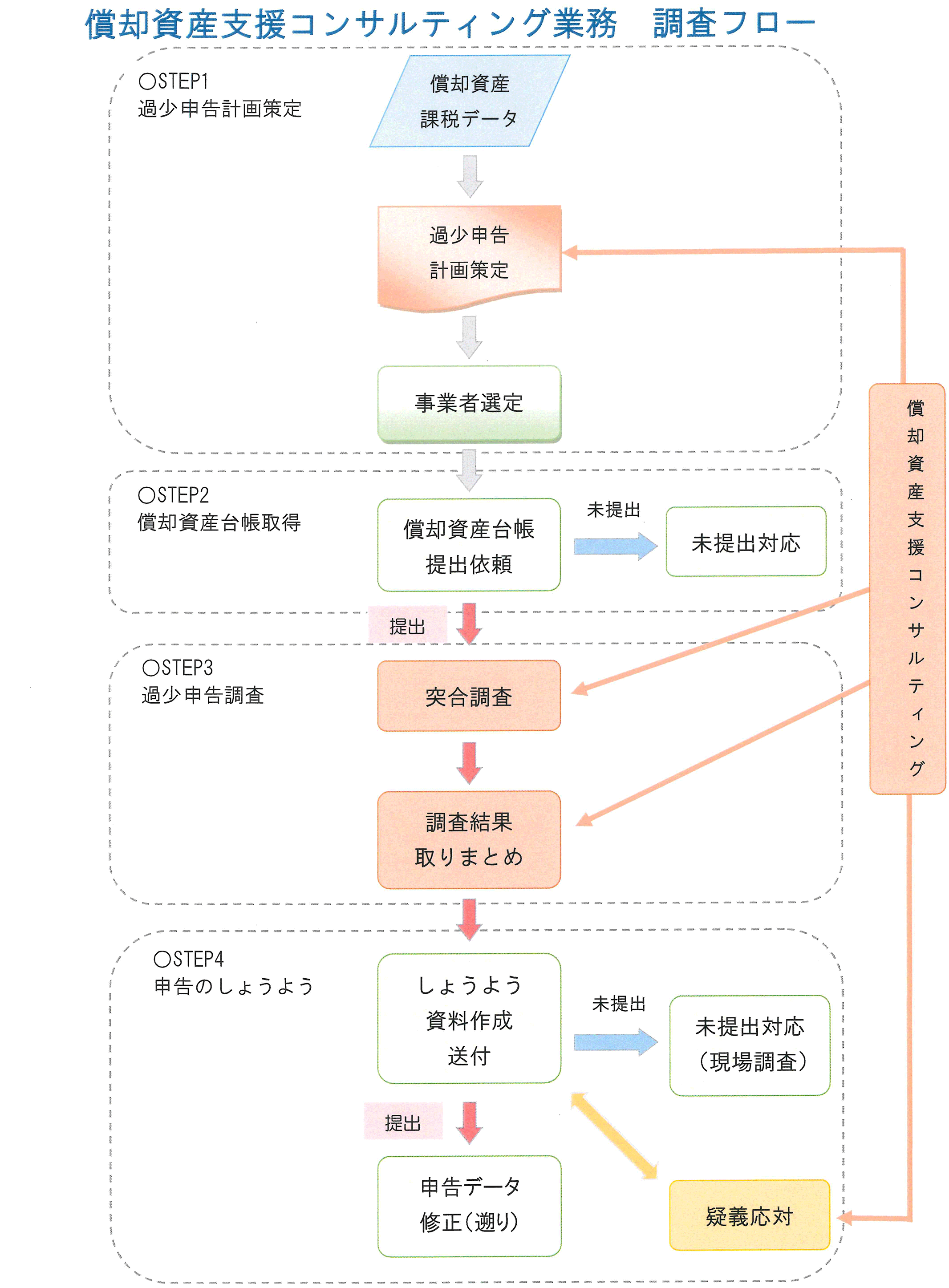

7.固定資産における償却資産支援コンサルティング業務

償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法の規定による所得の計算上損金等に算入されるものとされ、具体的には、会社や個人で工場や商店などを経営している人が、その事業のために用いることができる機械・器具・備品等の事業用資産が該当します。(ただし、無形減価償却資産、自動車税又は軽自動車税の課税客体は除外されます。)

固定資産の償却資産については、土地、建物のように登記制度がなく、課税客体及び納税義務者の把握が容易ではありません。このため、地方税法383条では納税者に申告義務を課しており、また、地方税法408条では固定資産の状況を把握するため課税庁での実地調査を毎年少なくとも1回実施しなければならないことが規定されています。

実地調査は制度の周知徹底と資産の補足に最も効果的な方法ですが、償却資産は対象資産が膨大であり、また毎年の異動も頻繁に発生するため、自治体様の限られた人員だけでは、実地調査が不十分な場合が多いのが現状です。

多種多様な業種にわたる償却資産を適切に調査し、課税を行うためには、広く償却資産に関する相応の知識と経験が求められ、定期的な異動が伴う自治体職員様のみで効果的な過少申告調査を行うことにはおのずと限界があるようです。

当社は、適正申告の確保と過小申告者の解消に不可欠な「計画的な過少申告調査」を支援しますので、詳しくは当社にご相談ください。

【償却資産における自治体様の課題】

①未申告者に対する課税漏れ

②過少申告者に対する課税漏れ

③家屋と償却資産の二重課税

本支援業務は、課題のひとつである過小申告者からの課税漏れを是正する為に必要なリストの作成を行う業務です。

本業務の最大の特徴は、効果的な過少申告調査を行うための一つの手法であり、自治体職員様の作業量を抑えつつ、公正・公平な課税の実現という点にあります。

【償却資産評価事務要領作成】

当社においては、必要に応じて、償却資産の調査方法、担当課による未申告事業者への指導過程で見出される傾向と今後の課題などについて取りまとめを行い、当該自治体の償却資産事務に照応した『償却資産評価事務取扱要領』を作成します。

調査の方法や新たに見出された課題などを「償却資産調査要領」としてマニュアル整備しますので、担当者様が異動しても後任者により継続的に円滑な調査を行うことができるようになります。

8.固定資産税評価審査申出・訴訟サポート

【審査申出】

固定資産税の納税者は、地方税法第432条第1項の規定により「固定資産課税台帳に登録された価格(評価額)に不服がある場合、固定資産評価審査委員会に審査の申出ができる」とされており、これを審査申出と言います。

つまり、固定資産税評価額に不服のある納税者は評価額に対して、修正を申し出ることが出来るということです。

近年においては、一部報道機関による固定資産税に関する課税過誤の報道等により、住民の固定資産税に関する関心が高く、そのような状況の中、昨今の全国的な審査申出の傾向を見ると、税理士、弁護士等の専門家が関与する、いわゆる「節税コンサル」が関与する場合も多く見られ、当該「節税コンサル」が関与する場合は、評価に関する詳細な説明を求められる傾向が見られます。

当社は自治体様に対する審査申出支援の実績が多数あり、また、一般財団法人MIA協議会の賛助会員として、株式会社日本エムアイエーと提携し日本全国の審査申出に精通しております。審査申出でお困りの自治体様は是非当社にご相談ください。

【サポート内容】

①審査委員会に対する評価内容の説明資料作成

②審査委員会に提出する反論書案の作成

③必要であれば審査申出に精通した弁護士の紹介

【訴訟】

自治体様の代理人である顧問弁護士や裁判官については、訴訟全体に対する固定資産税評価に関する訴訟案件が少数なため、固定資産評価に関する訴訟経験が少ない場合も珍しくありません。対して、最近では税理士、弁護士等による減税コンサルタントが一般化してきており、より高度で詳細な評価内容を合理的に分かりやすく説明する必要性があります。

た、訴訟では裁判官の心証形成過程が判決に大きく影響します。裁判所に提出する反論書、準備書面の記載内容が、裁判の早い段階で裁判官の心証形成に効果的に働くことが重要となります。

当社は固定資産評価に関する訴訟支援の実績が多数あり、また、一般財団法人MIA協議会の賛助会員として、株式会社日本エムアイエーと提携し日本全国の固定資産評価に関する訴訟に精通しております。固定資産評価に関する訴訟でお困りの自治体様は是非当社にご相談ください。

【サポート内容】

①弁護士に対する評価内容の説明資料作成

②裁判所に提出する反論書、準備書面案の作成

③必要であれば固定資産評価訴訟に精通した弁護士の紹介

★不動産鑑定評価

公共団体様の各部署から発生する不動産に関連する諸問題(公有財産の売却方法、売却額、賃料、有効活用方法、取得方法、取得額など)について、不動産鑑定評価に基づいて価格又は賃料を決定する必要があります。

自治体様において具体的に不動産鑑定評価書が必要とされる例を挙げると次のようなものがあります。

・公共用地取得の際の評価

・公有財産売払いの際の評価

・差押不動産の公売の際の評価

・時点修正率意見書作成

・土地評価業務 など

当社におきましては、

①豊富な実績(不動産鑑定評価を含む業務実績が年間100件超で多数の自治体様の不動産鑑定評価書作成実績多数)

②広範囲の評価に対応(更地からホテル、大規模工場等特殊物件の不動産鑑定評価実績多数)

③高難度の評価に対応(継続賃料、事業用定期借地権など高難度の不動産鑑定評価実績多数)

④ワンストップサービス対応可能(弁護士、税理士等と連携し一貫したサービス提供実績多数)

により、既述したすべての案件に対応が可能であり、迅速な対応と的確なアドバイスにより最大限の満足をご提供致しますので、不動産に関してのお困りごとは当社にご相談ください。

| 1.不動産鑑定評価書作成 |

|---|

不動産鑑定評価基準に則った鑑定評価(価格・賃料評価)

不動産鑑定評価基準を網羅した不動産鑑定評価であり、議会、裁判所、税務署等どこへでも有力な証拠・根拠資料として提出することが出来ます。 |

| 2.価格等調査書(簡易査定書)作成 |

| 不動産鑑定評価基準に則らない価格等調査(価格・賃料調査) 何らかの事情により、不動産鑑定評価基準の一部が適用できない場合や不動産鑑定評価書が望ましいがコスト面等を考慮する場合は鑑定評価基準の一部を簡略化した価格等調査書をご提供することが出来ます。 これは、基本的に自治体様における内部資料で検討するためなど社会全般への重要性や影響力が低い場合に用いられます。 なお、価格等調査書による査定を行った後に、議会、裁判所、税務署等に不動産鑑定評価書の提出が必要となった場合には、差額分を追加して頂くことで不動産鑑定評価書の発行が可能となります。(不動産鑑定評価書となった場合には若干価格が変動する可能性がございます) |

★建物調査(法12条点検)

「法12条点検(定期報告制度)」とは、国が定めた建築基準法第12条に基づいて行われる建物等の定期点検・報告制度です。法12条点検は、政令や特定行政庁が定める特定建築物の所有者・管理者に義務付けられています。

定期的に、一級建築士など決められた資格を持つ人が建築物や建築設備の調査を行い、その調査や検査の結果を所管の特定行政庁に報告しなければなりません。

定期検査をしない、虚偽の報告をすると建築基準法に基づいて「100万円以下の罰金」が科せられる可能性もあります。

法12条点検の対象になる建物は「特定建築物」と呼ばれるものになります。

国や地方自治体でそれぞれ対象となる用途を決めており、その大元になっているのが特殊建築物です。

特殊建築物は、建築基準法第2条により

「学校(専修学校及び各種学校を含む。以下同様とする。)、体育館、病院、劇場、観覧場、集会場、展示場、百貨店、市場、ダンスホール、遊技場、公衆浴場、旅館、共同住宅、寄宿舎、下宿、工場、倉庫、自動車車庫、危険物の貯蔵場、と畜場、火葬場、汚物処理場その他これらに類する用途に供する建築物をいう。」

と定められております。

当社においては、一級建築士事務所と提携し、法12条点検に対応しておりますのでお困りの自治体様は当社にご相談ください。

なお、法12条点検の定期報告は、建築物の用途に応じて1~3年の周期で行う必要がありますが、その中で、約10年周期で「全面打診」を行う必要があります。

従来の外壁調査等における打診棒調査では、作業員が足場を組み外壁を打診棒で点検することが中心であったため、費用と調査期間がかかり転落事故の恐れもありました。

当社においては、赤外線カメラを搭載したドローンを用いた外壁点検、屋根点検を必要に応じて実施可能ですので費用削減や調査期間短縮が可能になります。

(POINT)

令和4年1月18日の官報にて、建築基準法施行規則の一部が改正されることが報じられました。建築物の定期調査報告における調査方法の一つとして、ドローン(無人航空機)による赤外線調査が明記されました。

| 【建物の主な調査項目】 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

※その他、「建築設備」「防火設備」「昇降機」の調査につきましても提携している一級建築士、その他専門業者と行うことが可能です。